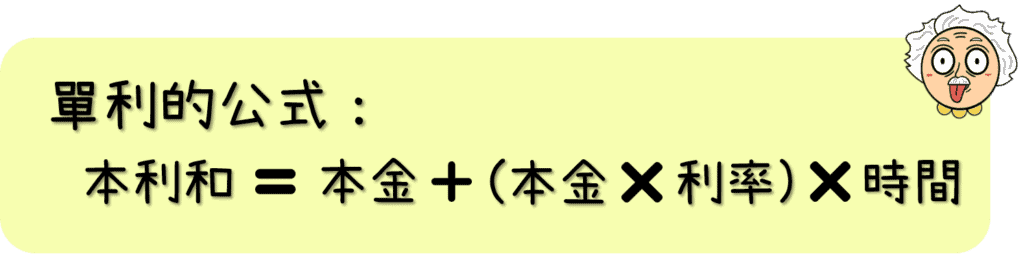

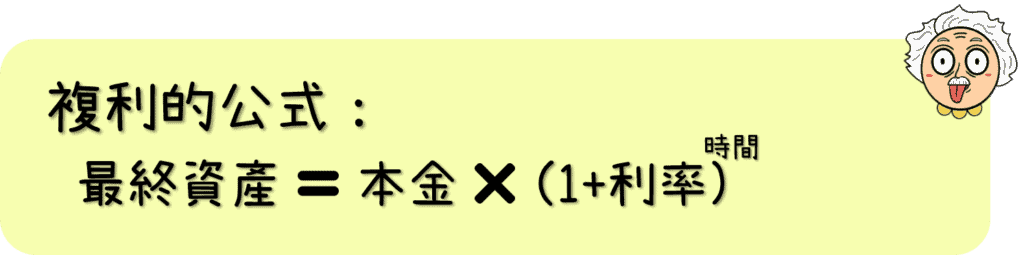

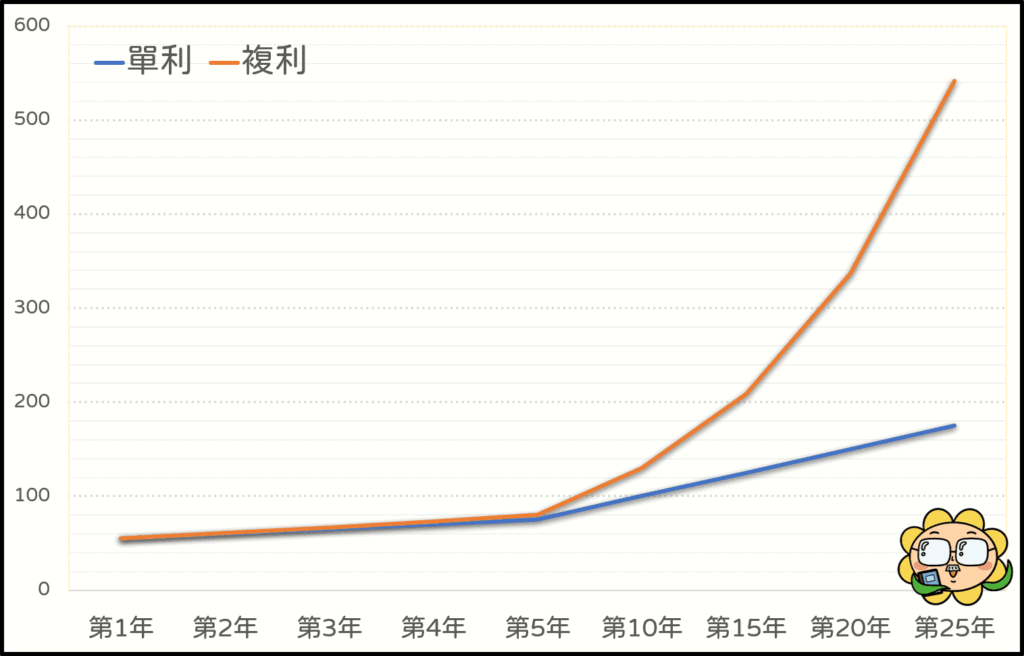

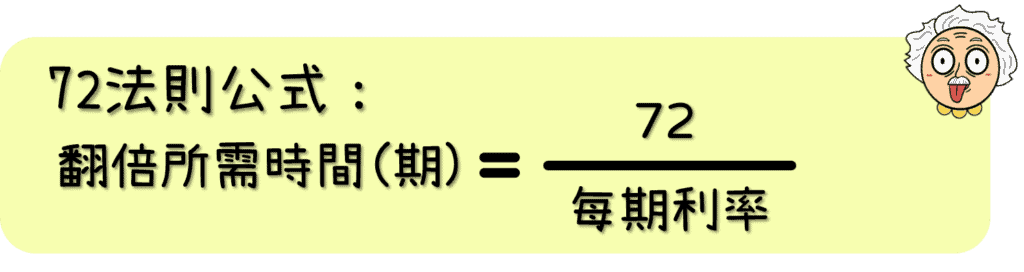

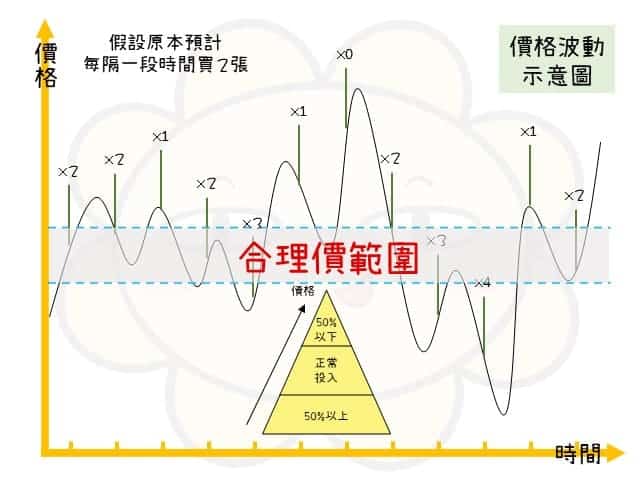

複利公式與定期定額?就這1招,改善被動投資效率與風險 愛因斯坦曾說「複利是宇宙中最強大的力量」。 你有想過自己的帳戶裡能擁有幾百、幾千張股票嗎?雖然沒有富爸爸富媽媽,收入也普普,但千萬別輕易放棄你的致富理想,因為「複利」可是被愛因斯坦(又是他?!)稱為「世界第八大奇蹟」。 與其每年去紫×宮求雞母、每月去財神廟求神蹟,不如先實際用行動為自己創造奇蹟!撇除樂透、發票、博弈之外,要一夕致富的可能性幾乎為0,若不按部就班從根基做起,我想就算是神也找不到方法幫你。 努力工作之餘,別忘了被動收入的重要性,並從「複利投資」開始學起! 本文大綱 👩💻 複利投資是什麼?單利VS複利複利公式:72法則複利的重點1.本金額度2.彈藥補充3.利息選擇4.時間賽跑別再定期定額了!金字塔投資法金字塔法的風險複利投資是什麼? 先談談什麼是單利?單利就是投入一筆本金後,固定時間以”同一筆本金”配息增值。 複利則是加強版,投入一筆本金後,固定時間領到配息之外,將配息持續投入,讓本金+利息持續滾出更多利息。 也就是常聽到的「利滾利」。 單利VS複利 利用上面的公式,假設本金50萬元,年利率為10%,以單利及複利做比較,可得到下圖: (單複利成長示意圖) 雖然單、複利前幾年的獲利差距不明顯,但從圖中可以發現,時間越久就會越差越多,甚至約20年左右,差距可高達2倍以上。所以只要你肯堅持並紀律投入利息,存越久也會越快達成你要的目標。 大概的步驟與生活模式就類似:1.本金+利息持續增加。(配息多、就能投入更多)2.減少每月生活支出。(買東西不需要花到薪水)3.利息達房車貸,甚至是月薪。4.提早退休! 也許有人會覺得「單、複利要等10~20年才有明顯差距,太久了」。 可是你不從現在就開始做起,10~20年後也許會後悔為何當初沒早點開始做! 複利公式:72法則 就是用來估算:當使用複利投資時,一筆本金翻倍所需要的時間。 例如:年利率10%,約7.2年可以讓本金翻倍。 NOTES📖 72法則的適用範圍約6~10%,且數字非精準,參考即可。 不過這名詞並不是很重要,原因我會在複利的重點2.解釋。 複利的重點 1.本金額度 本金是最重要的,本金多滾錢效率是本金少的好幾倍(錢越多,配到的利潤就越多)。 本金不夠怎麼辦?想創造本金,勢必得提高月存資金(節流)或月收入(開源)。 如果你想做好節流(存錢),就得從儲蓄、理財開始。這部分可以參考以下文章。 個人理財規劃參考,初階資產管理簡單5步驟,不用專業也能學會 記帳app推薦?!沒學好這5個記帳方法,選哪款都沒用! 如果你想做好開源(賺錢),就得從公司福利、副業、兼職下手。這部分可以參考以下文章。 主被動收入重點:用這4個方法增加薪水,讓被動收入更有效率 副業推薦增加收入選擇有哪些?10種下班低成本副業整理 不過,也不是本金不足就不建議開始投入複利,若每次都想著「等存夠錢再開始」,屆時你就已經錯過好幾次配息了。所以越早開始,就越快配到息,獲利目標當然也會越早達成。 另外,有些人為了加速滾錢的速度,便選擇「借貸」投資,這是建議的嗎?關於這部分,我日後會再寫一篇文,你可以先參考以下文章。 貸款投資可行嗎?先了解3大風險及5大借貸投資原則 2.彈藥補充 除了投入的本金+利息之外,若你有持續將儲蓄投入,那複利的力量就不限於72法則了。 若投入資金後就認為其它錢可以揮霍:那50萬、10%年利率的複利投資,7年後只有接近100萬。 但若有持續補充彈藥,假設每個月多存1萬:那7年後就會超過200萬。 換句話說,其實根本不用7年,也能達成100萬。 複利就像滾雪球,越多雪,滾大的速度就越快。 3.利息選擇 雖然利率高賺得比較快,但風險也隨之提升。可能是因為價差、貼息,也可能是合約、規則上的陷阱(如:投資型保單、儲蓄險、加密貨幣、冷門股等)。 如果你是比較保守的類型,我建議選擇4~8%左右的商品即可,並搭配「金字塔投資法」來降低價差風險。 何謂「金字塔投資法」,等等會解釋! 關於”投資型保單”與”冷門股”可能造成的風險,可以參考以下文章。 投資型保單好不好?6個優缺點與5個重點,看清話術的背後含意 選股方法有訣竅!懂得避開這3顆地雷,讓你高效選出優質股 4.時間賽跑 從「單複利成長示意圖」可發現:時間越長,複利效果越好,存越久,往後的獲利效應越大! 然而,最難熬的就是「等待」。不過現實就是如此,若要急於一時的享樂,而不做長遠規劃,那財富便與你毫無關係。 另外,既然這是一筆需要長時間的投資,也別忘記「緊急預備金」與「保險」的重要性,以防急需用錢時要中斷投資。 關於”緊急預備金”與”保險”的重要性,可以參考以下文章。 個人理財規劃參考,初階資產管理簡單5步驟,不用專業也能學會 別再定期定額了! 以前的被動投資大多不是放銀行就是存股,雖然現在被動投資法更多元,但依然不變的是這個方法仍然是多數人選擇的投資方式。 但你知道它其實也存在著很大的缺點嗎? 很多人做被動投資都是以「不領出」為原則,不過你真有把握未來完全不會用到這筆錢?請記得考慮以下2個風險: 1.成本平均值設定每一段時間就自動存入資金確實很方便,不用費時間思考,也不用花精力研究,但股價總是起起落落,若有5成以上的時間都進場在”高於均價”,當有一天股價大跌,但你又急需用錢時,勢必得要賠錢賣出。 2.不一定填息如上述,若你的成本位在均價之上,即便你順利地領到利息,你也不能保證除權息後股價會填息,甚至漲回你的成本價。 填息是什麼?填息天數是什麼?如何找到光速填息股? 這種情況特別是在”除權息前”。很多股票在除權息前2~3個月內會有一波大漲,並在除權息前後出現”倒貨潮”。原因很簡單,有些大戶(特別是投信)會趁「散戶為了趕除權息大批湧入時」大量買入並吸引大量散戶順勢推進股價,然後再找時機點倒貨賺價差。 此時,若你進場的位置大多落在這波大漲中,就會大幅拉高你的平均成本,除權息後又遇到下跌或是無法填息的狀況,若急需用錢,你還是會賠錢賣出。 因此,並非這個方法不好,而是你無法預測你是否有急需用錢的時候,即便你有緊急預備金或保險,你也無法保證危機不會是大筆金額且不在保險範圍內的狀況。 個人理財規劃參考,初階資產管理簡單5步驟,不用專業也能學會 金字塔投資法 「金字塔投資法」就是你可以考慮的方向。 1.當股價>合理價範圍時,進場資金降至5成以下。2.當股價=合理價範圍時,進場資金正常。3.當股價<合理價範圍時,進場資金提高,甚至慢慢補滿當”股價>合理價範圍時未進場的資金”。 舉例:假設元大高股息(0056)近期的合理價範圍為22~25元,你規劃每季投入10萬。 2020年3月→股價為26.5元,進場約新台幣53,000元(2張)。2020年6月→股價為27.5元,進場約新台幣55,000元(2張)。2020年9月→股價為24.5元,進場約新台幣98,000元(4張)。2020年12月→股價為21元,進場約新台幣126,000元(6張)。2021年3月→股價為20元,進場約新台幣126,000元(6張)。以此類推。 以上數字皆為虛構,參考即可。 以下是我常用的合理價參考APP。 艾蜜莉定存股 金字塔法的風險 不過!「金字塔投資法」還是有個地方要注意。就是「商品的體質不能太差」,避免當「股價<合理價範圍」後越跌越低。 2個重點:1.花點時間研究你選擇的公司體質。2.思考是否停損或減碼時機。(例如:觀察大戶、公司動向、歷史低點、大均線(60MA、120MA)等) 均線是什麼?用3分鐘,搞懂均線糾結、發散、排列、扣抵 有些人是典型的左側交易派,價格越低買越多,但如果買錯時機或價格越來越不被看好,成本只會越攤越平,且執行這個方式有一個難處:「你必須得先忍受一開始的損益難看」。若你持有時心態不佳,看著自己選擇的標的越來越綠,心裡也跟著焦慮起來,那這個方式對你而言,並不一定是最好的。 左右側交易?順逆勢?選擇不重要,把2者策略都看懂才是獲利關鍵 雖然使用這個方法勢必得多花一點時間關注盤勢,但其實沒差多少時間,就只是多研究一下合理價並時不時關注一下股價而已,簡單幾個動作就能換來效率更高、風險更低的效果,不好嗎? 結論 複利的力量比你想像中的大,滾越久,成長的曲線越陡。這個道理很多人到了3-40歲才懂,但屆時才開始,利潤已經少拿一大截了。 不過,很多商品不能像股票一樣自由進出,「金字塔投資法」也就無法實施了,所以非自由性投資商品是否適合自己,就是得先考慮的問題。如果你真的想要提高賺錢效率並降低風險,那就犧牲一點時間開始研究、尋找投資標的,並確實擬定你的交易計畫吧! 交易計畫怎麼做?用5個步驟建構基底,用4個重點建立投資策略! 千萬不要想說「反正未來會…(戰爭、末日等)」、「即使這麼做也沒辦法變富有」,但你怎麼有把握呢?如果什麼事情都沒發生,工作到退休,退休後生活品質也很糟糕,後悔是真的來不及的!