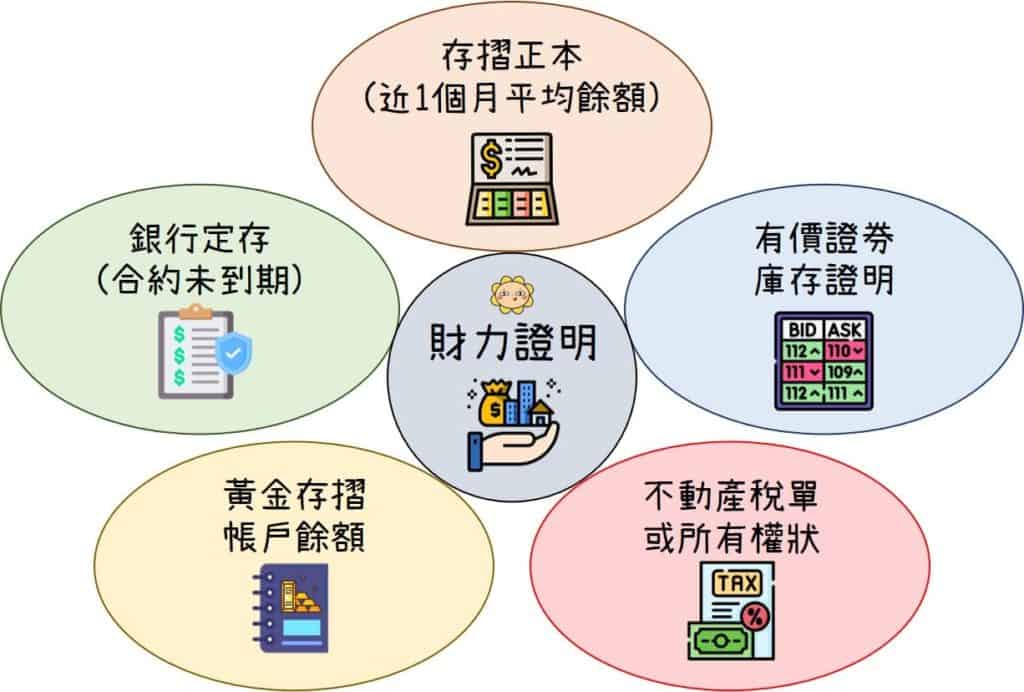

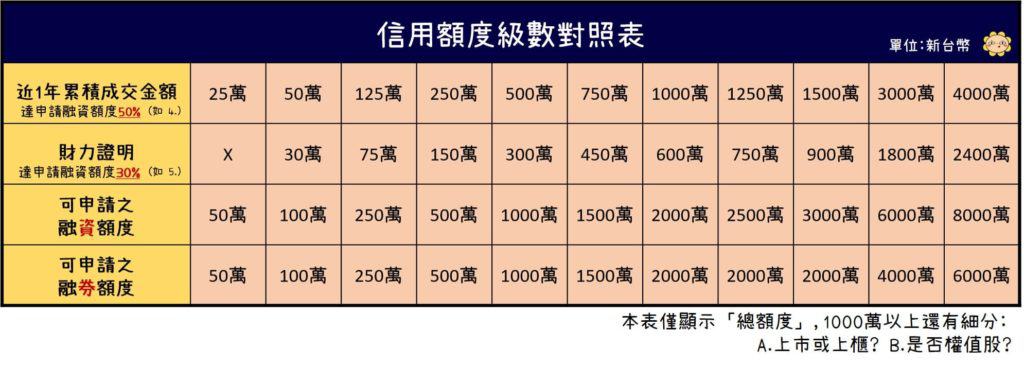

當沖資格?融資融券?信用戶申請5條件,開啟槓桿之旅! 買股票錢不夠?想參與下跌趨勢?想嘗試當沖的生活? 交易股票的方法很多,其中,融資券、當沖都是屬於”高槓桿”的一環,當你嫌賺太慢、賺不夠多時,這也算是強化賺錢效率的管道之一。 當然,前提是你的技巧與心態要夠熟練,甚至獲利率要達一定的水平,否則使用這些方法,並不會讓你賺更快,而是會以”倍數差”的速度越賠越多。 若你真的做好要踏入「槓桿」的準備,那就繼續往下看吧! ⬅ 追蹤Boolly的IG,快速獲取更多資訊喔! 本文大綱 👩💻 何謂信用交易?為何開信用戶?1.當沖資格2.融資3.融券4.當沖不能當沖的股票5.抽籤小技巧申請5條件1.年滿20歲的本國自然人2.開戶滿3個月3.近一年成交筆數滿10筆以上4.近一年累積成交金額達申請融資額度的50%5.財力證明達申請融資額度的30%額度VS財力證明如何申請開戶?有效期限開戶後小叮嚀何謂信用交易? 就是當開戶之後就可以開始使用的「當沖、融資、融券」。 NOTES📖 隔日沖與當沖無關,所以不需要開。 隔日沖是什麼?隔日沖大戶是誰?隔日沖解套方法1次學會! 為何開信用戶? 1.當沖資格 先不談「專職當沖」,就算你不當沖,我也建議你應該要開啟這個功能。 因為怕以下狀況發生:A.不小心”看錯”或”下錯單”。B.買到剛開始倒貨的時候。C.沒注意到帳戶餘額不足,導致”違約交割”。D.意外發現其他更有價值的股票。 此時,即便你本來沒有要當沖,也能直接沖銷掉,以免發生嚴重後果。 關於當沖更詳細的說明,可以閱讀以下文章。 當沖選股技巧為何?你應該先了解這5大當沖特點及其風險! 2.融資 「借錢投資」聽起來很危險,但這句話是講給”不懂得控制風險”的人聽的。若學會風險管理、停損停利紀律也做得不錯,那這個工具反而是你賺錢的利器。 風險報酬比怎麼算?只要1原則,不計算也能掌控投資風險 何謂停損點?正確的停損法?錯過停損的4個攤平技巧 3.融券 當股市氛圍很明顯看壞,或是大跌期間你無法做多,手上也沒有股票,就可以嘗試看看「做空」。 不過做空難度比做多高很多,詳細的原因可以參考以下文章。 融資融券?槓桿風險?謹記這4個信用交易重點,讓投資更有保障! 4.當沖不能當沖的股票 如果你想當沖的股票不能”現股當沖”,你也可以使用”資券當沖”,當然,前提就是該檔股票可以使用融資券。 5.抽籤小技巧 當你抽到某檔股票且漲跌波動符合你的需求,但你想趕快脫手。此時就可以利用融券,先把股票出掉鎖住原本的價格,等股票到手後再用現股還券,避免遇到「在能出場前股價就大跌,卻沒辦法賣」的劣勢,也算是一種抽籤的”偷吃步”。 申請5條件 1.年滿20歲的本國自然人 若未滿20歲就算家長陪同也不行喔! 2.開戶滿3個月 若你在其他券商已有開戶滿3個月,也可以直接提供證明(集保e存摺或證券銀行交割本)。 3.近一年成交筆數滿10筆以上 A.10筆包含買+賣。B.筆數是”次”,不是”張”。 例如:(01) 4/24鴻海 買12張(02) 4/28友達 買20張(03) 5/11長榮 買21張(04) 5/15長榮 賣10張(05) 5/21鴻海 買13張(06) 5/24友達 賣15張(07) 5/29鴻海 賣1張(08) 6/12聯電 買20張(09) 6/17長榮 賣3張(10) 6/21聯電 賣15張 共計10筆交易 4.近一年累積成交金額達申請融資額度的50% 融資額度申請最低是50萬,所以近一年的累積成交金額最低要達到25萬。 5.財力證明達申請融資額度的30% 含定存、活存、存摺正本(多為近一個月)、有價證券持有證明、名下不動產等。 若申請最低的融資額度50萬的話,可免提供財力證明。要申請融資額度100萬的話,則要提供30萬的財力證明,當然,申請額度越高,財力證明也就要越高。 NOTES📖 不過每間券商的條件細節都不太相同,建議先跟券商方確認清楚。 Q&A Q: 我在A券商有開立信用帳戶,剛開B券商能不能略過那5個條件,直接申請? A: 額度VS財力證明 如何申請開戶? 若上述條件皆符,準備雙證件、印章及財力證明文件,前往所屬券商臨櫃辦理。 NOTES📖 現在很多券商也都能「線上APP申請」喔! 有效期限 注意!不是開完了就能一輩子通用喔!期限為3年,且這3年間至少要有一筆融資或融券的成交筆數,就可以在到期前1個月內申請續約。 開戶後小叮嚀 大部分的投資人都是從”股票”開始做起,也就是說當開啟信用交易後,對大部分人而言,就是開始更高難度的「槓桿交易」,賺得可能比較多,相反地,賠錢的速度也是加倍的。 因此,不要為了想”賺更快”就一股腦地大肆使用槓桿喔,先把實力培養好再用,否則先把錢賠光了就沒機會賺更多了! 台指期是什麼?保證金?權益數?日夜盤差別?用1篇文搞懂台指期貨 禁空令是什麼?做空限制有哪些?看完這1篇文,學會當股市空軍! 結論 很多人聽到當沖、融資融券,就會往”危險”方面想,畢竟當沖速度很快,而融資券還有斷頭與追繳風險,一不小心就會成為”股市畢業生”。 不過真正危險的不是因為這些投資工具的特色,而是使用這些工具的人,為什麼有些人當沖可以一值賺得到錢?為什麼有些人無論下多少融資券,永遠都不會達到追繳、斷頭的條件? 學習、統計、觀察與經驗,其實就是你該面對的課題,或許不是你不夠努力,而是努力得不夠久、方向錯誤,又或許你確實不適合這些方法,但如果你從沒試過,誰知道呢? 至少,最基本的風險報酬比與停損停利觀念,絕對是不可或缺的! 風險報酬比怎麼算?只要1原則,不計算也能掌控投資風險 何謂停損點?正確的停損法?錯過停損的4個攤平技巧 股票賣出有訣竅?!學會3個出場心態,移動停利一次上手 最後,再總結一次”最基本的”信用戶開戶條件:1.年滿20歲。2.開戶滿3個月。3.近一年成交滿10筆。4.近一年累積金額達25萬元。